官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

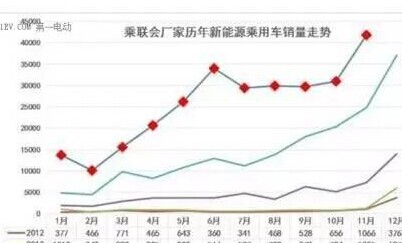

官方商城“随着新能源汽车性能的不断提升和补贴政策的逐步退出,对消费者来说,2020至2025年将出现新能源汽车的最佳购买时间点。”全国工商联汽车经销商会新能源汽车分会会长李金勇在近日召开的“2018新能源汽车市场前景与竞争趋势预测峰会”上指出,到2025年,新能源汽车销量将达800万辆,而燃油车销量则会达到峰值(约3200万辆),之后将经历断崖式下滑,预计到2030年燃油车销量将跌至2000万辆。

中国汽车技术研究中心产业发展市场咨询部部长梁晶晶认为,2020年新能源汽车市场占比将达到7%左右,到2025年预计升至21.4% 。短期内,新能源汽车在2018年的市场增长率约为26%,总销量约为105万辆。

“双积分”政策实施仍存变数

备受关注的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(以下简称“双积分”政策)将于2018年4月1日开始正式实施。该政策要求,以年产量或进口量3万辆为门槛,不足3万辆的传统燃油乘用车企不设定新能源积分比例要求,3万辆以上的从2019年开始实施积分考核。

此外,2019年与2020年新能源汽车积分比例要求分别为10%和12%。乘用车企业由平均燃料消耗量所产生的负积分需要通过购买新能源汽车正积分抵偿归零。其中,乘用车企业在2019年度产生的负积分,可使用2020年度产生的正积分进行抵偿。

梁晶晶认为,“双积分”政策的实施可实现对补贴政策退坡的有效衔接,激发企业发展节能与新能源汽车的内生动力。

然而,在李金勇看来,“双积分”政策落地执行仍存在诸多变数。“传统乘用车企业在2019年度的负积分可使用2020年度产生的正积分进行抵偿,但2020年的负积分可否使用2021年的正积分抵偿,政策并没有说明,可见政府对此留有余地,积分制度或要到2021年才能真正发力。”

除了“双积分”政策,李金勇还特别提到了于2018年1月5日发布的《智能汽车创新发展战略(征求意见稿)》,该文件提出到2020年智能汽车新车占比将达50%,到2035年中国将在全球范围内率先建成智能汽车强国。

“这一政策的力度或超过‘双积分’,对于智能汽车的目标要求将会进一步提高燃油车的成本,这也迫使传统燃油车企逐步转向新能源汽车制造,新能源汽车的市场占比将会大大提高。”李金勇解释道。

三四线城市:蓄势待发的新战场

据悉,2017年12月,全国各线城市新能源汽车销量均大幅上涨。其中,三线城市涨势迅猛,环比增长高达103.1%,而一线城市和二线城市的增速却小幅下降。“这说明,三四线城市的新能源汽车市场已经启动,潜力巨大。”李金勇强调。

据了解,目前我国新能源乘用车推广量仍集中在一二线特大城市和省会城市。在新能源汽车销量排行前十名的城市中,北京、上海、深圳位列前三,其次分别是天津、广州、杭州、合肥、重庆、郑州和青岛。

“这些城市大多都是发布了限牌令的城市,消费者受限于所在城市限购燃油车的政策,只能通过购买新能源汽车来获取本地牌照。”李金勇解释道。

区别于一二线城市,三四线城市对于新能源汽车有着不同的消费需求。梁晶晶指出,目前我国新能源汽车的消费需求已从一线限购城市向二三线城市拓展,从“占号”的刚需向品质、设计和技术升级需求方面转变。据她介绍,一线城市用户更关注汽车产品的品质、设计、智能化技术水平;二线城市则更关注续航里程和汽车品质;三线城市最关注的是汽车产品的价格和经济性。

市场竞争更加激烈

截至目前,2018年新能源汽车政策调整方案仍未公开发布。“靴子迟迟不落地,政策的不确定性给整个行业的发展带来了一定的挑战。”李金勇表示。

除了政策的不稳定性,与会嘉宾一致认为2018年新能源汽车行业将面临激烈的市场竞争。李金勇预测,2018年将会有更多厂家开始布局非补贴城市,同时将会有更多新能源车型上市,这都将导致竞争加剧。他特别强调,今年将出现区域性的优秀经销商品牌,不重视渠道建设的整车企业将面临更多挑战。

会上还对新能源二手车的业务布局机会进行了探讨。与会嘉宾一致认为,新能源二手车市场存在一定的进入机会,但目前存在两大难点,即车源是否稳定和高贬值率。由于新能源汽车技术尚有短板,产品质量不高,外加产销规模不大、交易不活跃等因素都促成了新能源二手车的高贬值率。