官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

官方商城光伏产业作为具有重大开发价值的新能源产业,其清洁高效及可持续利用的特点使得各国都先后投入至该产业的开发与利用中。近年来,全球光伏产业经历了跨越式的发展,新增装机容量从2007年的2.8GW逐年增长至2016年的75.4GW,光伏发电的巨大潜力愈发引人关注。

随着近两年在太阳能发电技术方面取得突破性的进步,光伏发电的成本逐渐呈下降趋势,光伏发电量占全球发电总量的比重也逐年上升。到2050年光伏发电占全球电力消费量的16%,太阳能发电将成为世界上电力的重要来源,其市场空间有待释放。

近年来,光伏发电在我国呈现出快速发展的良好势头,并逐步向产业化、规模化发展,随着未来光伏产业的进一步良性、持续发展,光伏产品技术水平的不断提高、成本的不断下降将愈发成为企业追求的目标。从目前行业发展的整体规模,技术水平和成本控制优势来看,龙头企业相较落后企业具备显著的综合竞争优势。

随着未来光伏补贴的不断下调,实现光伏平价上网是未来产业发展的必然趋势,光伏产品价格的下降,将压缩企业的盈利空间,技术水平较低、品牌知名度较小、融资能力较差的落后企业与龙头企业的差距也将越来越大,从而面临更难生存,甚至淘汰的局面。随着落后企业的不断淘汰,龙头企业间的竞争加剧,产业的集中度将进一步提高。

据前瞻产业研究院《中国光伏发电产业市场前瞻与投资战略规划分析报告》数据显示,国内规模再度创新高,分布式推动装机持超预期。2017年中国光伏新增装机53.06GW,创下历史新高。主因分布式光伏快速发展,驱动行业装机超预期。2017年光伏电站装机33.62GW,同比增加11%,而分布式光伏装机19.44GW,同比增长3.7倍,成为快速增长的细分领域。因中东部为负荷中心,无弃光消纳问题,叠加脱硫脱硝电价较高,自发自用模式经济性凸显,分布式光伏实现爆发式增长。

全球光伏新增装机维持稳步增长。目前光伏平价上网已加速到来,全球光伏市场装机有望继续保持稳定增长。根据预计,2025年全球光伏新增装机量将达到163GW,行业未来装机前景广阔。此外,随着印度、墨西哥、巴西、智利、澳大利亚、南美、中东等新兴市场国家和地区未来经济增长加速,其能源需求尤其是电力需求将急剧增加,各国为推动光伏发展制定了优厚和可持续的产业扶持政策,新增装机潜力巨大,长尾效应明显,未来将成为全球光伏新增需求的有力支撑。

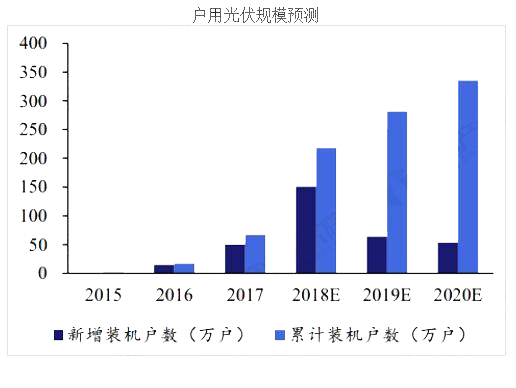

户用光伏市场广阔,未来大有可为。预计国内有超过4000万户独立屋顶,其中约有50%具备安装户用光伏系统的条件,假设每套装机容量为5kW,那么装机容量能够达到100GW。如果具备安装条件的屋顶中有20%-50%安装户用光伏系统,那么市场规模将达到3,200-8,000亿元,而目前已经开发的屋顶数量占比还不到5%,市场前景良好。2018年我国户用光伏累计装机量预计能够达到6-8GW,预计2020年市场规模可以超过10GW。

随着光伏技术的持续进步,光伏市场的细分化程度也不断升高,除地面电站、分布式等传统光伏发电的应用类型外,光伏技术和民用产品的结合开始展现生机。随着各国政府纷纷制定产业扶持政策推动光伏产业发展,光伏行业正成为全球发展最快的新兴行业之一。