官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

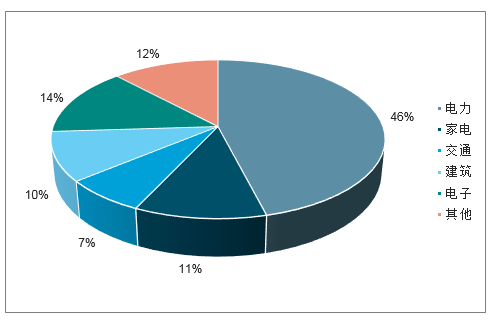

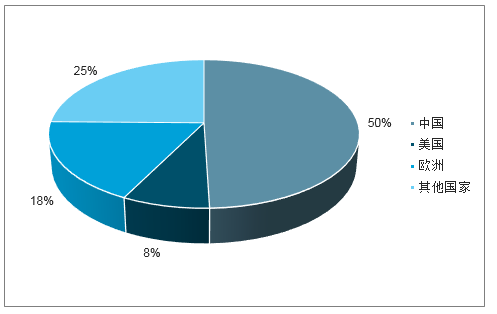

官方商城2017年中国铜主要下游包括:电力占比46%,电子占比14%,家电占比11%,建筑占比10%,交通占比7%,其他占比12%。全球角度2017年中国铜需求占比达到50%,美国和欧洲分别占比8%和18%,中国市场需求变化对全球铜供需至关重要。

2017年中国铜下游需求分布

数据来源:公开资料整理

2017年全球铜需求地区分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铜矿行业市场发展模式调研及投资趋势分析研究报告》

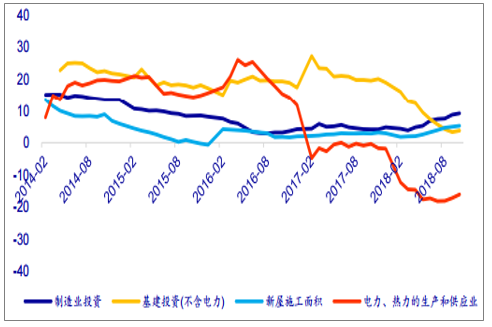

2016年初以来中国电力投资增速持续下滑,2018年10月电力、热力投资增速为-16.7%,同时基建投资增速从2017年初开始持续下滑,2018年10月基建投资增速(不含电力)为3.7%。制造业投资方面则持续复苏,2018年10月制造业投资增速9.1%,投资增速连续七个月提高,同时房地产新房施工面积增速持续提高,2018年10月份增速5.2%,增速连续七个月提高。

铜主要下游投资增速

数据来源:公开资料整理

2018年中国铜需求主要下游中电力需求预计下滑1.2%,2019年预计中国为保经济平稳着陆将加大基础设施投入,电力需求将重新正增长,2019-2020年需求增速4.0%和1.0%。电子投资方面,预计由于全球3C产品出货量持续不佳导致电子领域铜需求增速下降至5%。交通方面由于中国新能源汽车高速发展以及轨交投资稳定,预计铜需求增速为4.2%,由于2018年四季度开始传统汽车产销量快速下滑,预计2019年交通领域铜需求增速下滑至0.2%。家电方面由于空调等销售增速复苏预计2018年家电铜需求增速为7%,2019年开始进入负增长。综合各下游需求增速情况我们预计2018-2020年中国铜需求分别为1208万吨、1230万吨、1255万吨,需求增速分别为2.3%、1.8%、2.0%。

- | 2017E | 2018E | 2019E | 2020E |

电力 | 539 | 533 | 554 | 560 |

- | 1.5% | -1.2% | 4.0% | 1.0% |

家电 | 130 | 139 | 133 | 131 |

- | 4.0% | 7.0% | -4.0% | -2.0% |

交通 | 82 | 85 | 85 | 86 |

- | 2.3% | 4.2% | 0.2% | 1.0% |

建筑 | 119 | 125 | 127 | 131 |

- | 1.0% | 5.0% | 2.0% | 3.0% |

电子 | 171 | 179 | 182 | 200 |

- | 9.0% | 5.0% | 1.5% | 10.0% |

其他 | 140 | 147 | 148 | 147 |

- | --8.0% | 5.0% | 0.5% | -0.5% |

合计 | 1181 | 1208 | 1230 | 1255 |

同比 | 2.6% | 2.3% | 1.8% | 2.0% |

数据来源:公开资料整理

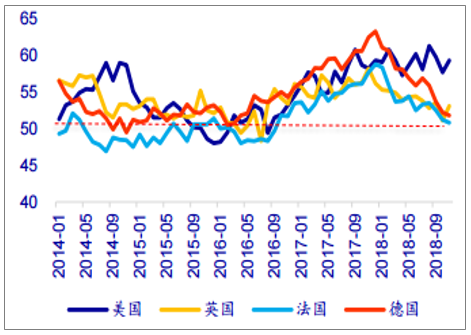

预计全球铜需求增速分别为1.5%、1.5%、1.7%。预计中国由于经济增速下滑导致2018、2019年铜需求增速分别下降至2.3%、1.8%,2020年随着经济平稳过度预计铜需求增速将稳定在2%水平。美国方面预计由于持续加息以及贸易战的影响导致铜实际需求逐渐转为负增长,预计2018-2020年铜需求增速分别为-0.2%、-0.5%、-0.6%。欧洲方面铜需求增速稳定,预计2018-2020年铜需求增速0.5%、0.7%、0.7%。其他国家主要为发展中国家,经济增速稳步提高,预计将带动2018-2020年铜需求增速分别为1.2%、2.1%、2.3%。综合全球各地铜需求增速情况,我们预计2018-2020年全球铜需求增速分别为1.5%、1.5%、1.7%,需求量分别为2414万吨、2451万吨、2492万吨。

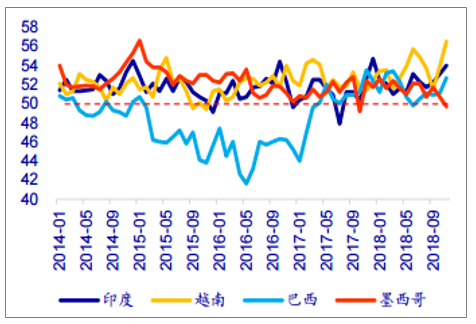

欧美PMI

数据来源:公开资料整理

发展中国家PMI

数据来源:公开资料整理

全球铜需求(万吨)

- | 2017 | 2018 | 2019E | 2020E |

中国 | 1181 | 1208 | 1230 | 1255 |

增速 | 2.6% | 2.3% | 1.8% | 2.0% |

美国 | 180 | 179 | 179 | 178 |

增速 | 0.6% | -0.2% | -0.5% | -0.6% |

欧洲 | 418 | 420 | 423 | 426 |

增速 | 1.0% | 0.5% | 0.7% | 0.7% |

其他国家 | 599 | 606 | 619 | 633 |

增速 | -0.1% | 1.2% | 2.1% | 2.3% |

全球 | 2378 | 2414 | 2451 | 2492 |

增速 | 1.4% | 1.5% | 1.5% | 1.7% |

数据来源:公开资料整理

预计2018-2020年全球铜供需分别短缺37万吨、22万吨、5万吨,未来随着中国经济增速放缓铜供需紧缺略有缓解,但资源端的偏紧状态仍将带动全球铜供需持续维持偏紧。

全球铜供需平衡表

- | 2017 | 2018 | 2019E | 2020E |

铜供给 | 2352 | 2377 | 2429 | 2487 |

同比 | 0.8% | 1.1% | 2.2% | 2.4% |

铜需求 | 2378 | 2414 | 2451 | 2492 |

同比 | 1.4% | 1.5% | 1.5% | 1.7% |

供需平衡 | -26 | -37 | -22 | -5 |

数据来源:公开资料整理

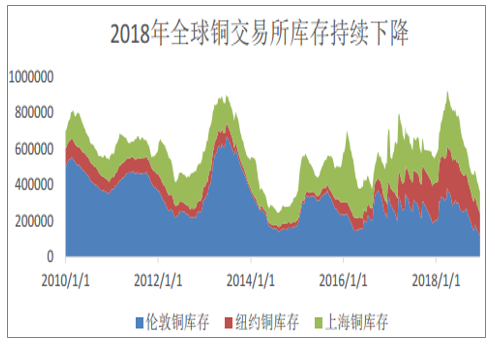

2018年以来全球交易所铜库存持续下降,12月21日全球三地交易所铜库存共36.3万吨,处于历史低位,较2018年1月1日下降21.2万吨。

铜交易所库存处于历史低位

数据来源:公开资料整理

考虑到2019-2020年铜供给仍持续紧张,能从基本面给予铜价支撑,但一方面供需缺口逐步收敛,另一方面宏观需求的悲观预期对价格有所压制,预计2019/2020年铜均价跌幅均为5%,对应2019-2020年均价预测分别为6224和5913美元/吨。

铜价处于历史区间中值

数据来源:公开资料整理