官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

官方商城

民用船舶制造产业基本概念及产业链

船舶制造属于复杂程度高、综合性强的大型装备制造产业。船舶作为流动的国土相当于一个微缩的、完整的海上城镇,在船上不但要实现各种专业化的作业功能,还要保证船员的各项生活需求。

因此,船舶工业除了总装制造外,还有庞大的配套体系,涉及大量复杂的设备和系统,如动力系统、机电系统、电子通信系统、专业化设备及系统等等

民用船舶按照用途分可分为运输船、工程工作船、渔业船等。

运输船:又可分为客船和货船,货船主要包括干散货船、油船、集装箱船、冷藏船、滚装船、LNG船、载驳货船等,客船可分为普通客船、客滚船、豪华邮轮等。

工程工作用船:分为挖泥船、起重船、航标船、布缆船、测量船、破冰船、消防船、港作拖船等等。

渔业船:分为渔政船、渔船、渔业辅助船等。其中,应用最广泛、商业船队中吨位占比最大的是运输船中的干散货船、油船和集装箱船,这三种船型也被成为三大主流船型。

船舶制造产业链

船舶总装制造产业处于产业链的中游制造环节,其上游产业包括原材料、船舶设计、船舶配套等,其下游客户为航运公司或租赁公司。

原材料主要是指钢材、合金材料以及特殊材料等;船舶设计可分为基础设计、详细设计等;

船舶配套较为复杂,可分为船舶动力系统、船用电力电气系统、甲板机械、船用舾装设备、船用通信导航系统、船舶自动化系统、舱室设备、压载水系统、船用管系、专用设备等等;船舶金融为船舶制造企业和航运企业提供买方和卖方信贷、保函等金融类服务。

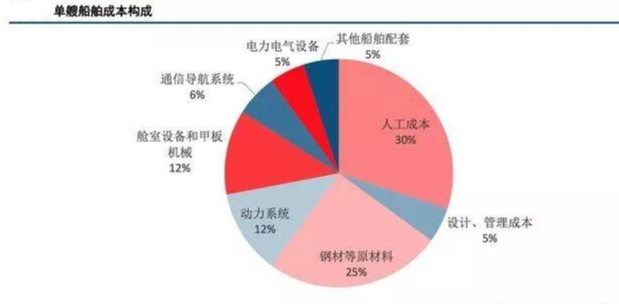

船舶成本构成

人工成本占到全船成本的30%左右、钢材等原材料占全船成本的25%、设计管理成本占全船的5%、船舶配套占全船成本40%左右。船舶配套和原材料占整船成本相当大的比重,船舶总装制造企业成本中约65%左右需要外购。

船舶市场进入中周期复苏阶段,长周期繁荣尚待时日

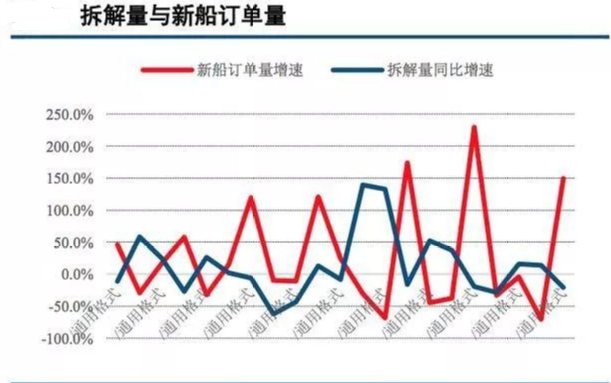

民用船舶市场是国际化程度高、竞争充分的市场,新船订单由需求量和供给量之间的关系共同决定。需求端来看,全球经济增速与海运量增速高度相关,且海运量对全球经济具有放大效应。海运量的变化直接影响对于全球船队的需求量,从而影响新船订单变化。供给端来看,考虑拆解量后船队保有量与需求量的差额即为对新造船的需求。

行业现状

一、需求低迷叠加供给过剩,船舶市场经历十年低谷期。

船舶市场从2008年开始进入了长达10年的萧条期,造船三大指标均出现大幅回落。本轮船市危机由需求端低迷和供给端过剩双重因素叠加造成,使得此次船市危机是历次危机中持续时间最长、影响最大的一次危机。此次危机中,我国船舶企业普遍面临接单难、交船难、融资难、盈利难的困境,大量企业破产倒闭。

二、目前船舶市场进入中周期的小幅复苏阶段,长周期繁荣尚待时日。

2018年一季度,随着供需两端基本面的改善,船舶市场小幅回暖,整体市场出现了量升价未升的局面。我们判断,由于缺乏长期稳定的经济增长动力,目前船舶市场将处于中周期的小幅复苏阶段,距离长周期繁荣还有一段距离。目前还看不到诸如2008年前中国贸易量爆发式增长的强劲动力,此轮船舶周期的高点也难以回到2008年前的高峰。伴随着价格的小幅上涨,新造船市场或将达到一种较低订单量的市场平衡状态。

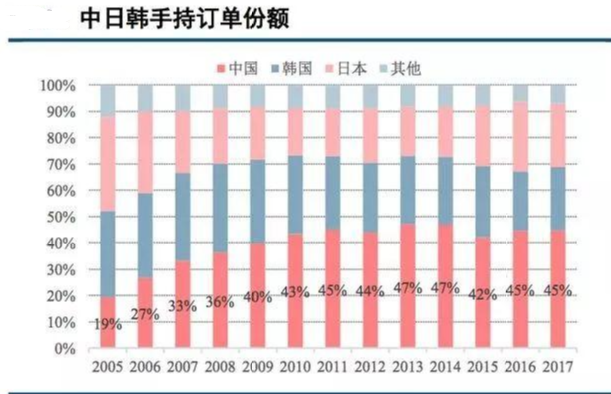

三、竞争格局:我国短期内难以一国独大,国有民营企业分庭抗礼

中国已经成为世界第一造船大国,但仍然不是造船强国。从三大指标上来看,中国已经成为名副其实的世界第一造船大国。从竞争力角度来看,日本、韩国在质量、效率等方面仍处于领先地位,中国赶超尚需时日。中长期来看,中日韩的造船竞争力各具优势,短期内中国很难一国独大,中日韩三国将在未来相当长一段时间内将持续呈三足鼎立态势

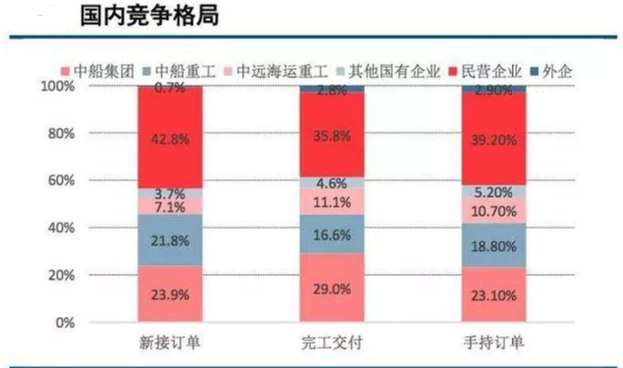

四、产业集中度不断提高,优质民营企业与国有企业分庭抗礼。

2017年民营企业接单份额大幅提高,显示出民营企业较强的市场竞争力。三大主要国有企业接单量仍然占据半壁江山,但接单份额较2016年有所下滑。在此轮船市危机的影响下,大量船舶企业破产重组,竞争格局重构,产业集中度提升,预计未来我国船舶产业兼并重组力度将加大,产业集中度将进一步提高。与此同时,许多船企意识到船舶市场长周期波动对于企业影响较大,开始发展多元业务对抗周期性风险。

五、从未来竞争格局来看,国企、优质民企相互竞争态势仍将持续。

国有企业在研发实力、政策优惠方面具有相对优势,而民营企业在管理效率、成本管控方面具有优势。我们认为,未来我国船舶行业将形成三大国有造船集团(中船集团、中船重工、中远海运重工)和3-5家具有竞争力的大型民营造船集团(江苏扬子江、新时代造船等)相互竞争的市场格局。

未来发展趋势:内外利好因素叠加影响,基本面逐步改善

尽管船舶工业目前仍处于较为艰难的时期,但是我们认为船舶工业基本面正在逐步改善。当前船舶工业外部环境和产业内部均发生积极变化。外部环境的利好主要有三个方面:

一是海运仍然是国际贸易最主要的运输方式,随着全球经济复苏,海运量需求将稳步增长,中长期来看船舶工业仍然有较大市场空间;

二是国际海洋环保规则越来越严苛,为船用节能环保装备等带来新需求,也为整船带来一定的更新需求;

三是我国政策对于船舶工业扶持力度依然较大。从内部因素来看,船舶工业供给侧改革、中央企业混合所有制改革等改革红利的释放将有效提高船舶工业发展质量,充分激发企业自身内生动力。