官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

官方商城欧美日等发达国家和地区的医疗器械产业发展时间早,对医疗器械产品的技术水平和质量要求较高,市场需求以产品升级换代为主,市场规模庞大,增长稳定。而以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快。

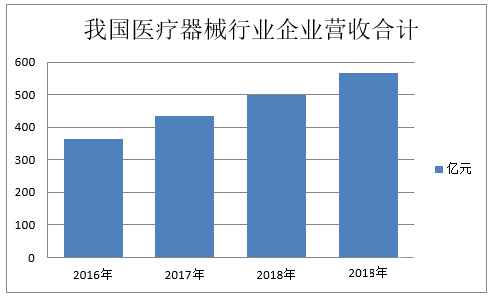

2019年我国医疗器械行业企业营收合计为565.10亿元,同比增长21.56%,扣非归母净利润合计为108.84亿元,同比增长22.69%2020年第一季度营收合计133.77亿元,同比增长4.30%,扣非归母净利润合计27.77亿元,同比增长12.02%。

从单独业绩情况来看,部分龙头企业的表现较为突出。其中,2019年净利润超10亿元的企业有2家。并且进入2020年一季度,某医疗依然保持着快速增长的态势。

从器械种类销售情况来看,2020一季度跨界生产口罩企业一季度营业收入就达到了2.32亿元,同比增长34.18%。不仅如此,口罩生产相关的原料企业营收同样增长迅速,某熔喷布生产企业的一季度净利润为6939.89万元,同比增长91.60%。此外,除了口罩、防护服等医疗物资,呼吸机、监护仪等医疗设备在疫情期间更是变成了“硬通货”。

目前,医学影像、体外诊断、耗材(含低值和高值)占比最高,心血管、骨科等为代表的高值耗材处于较高增速阶段。医学影像领域,CT、核共振和超声占据影像领域16%的市场份额,国内企业多以中低端产品为主,市场份额在 10%-20%之间;体外诊断领域中,国外企业由于其技术优势以及“设备+试剂”的封闭系统策略,依然占据着国内体外诊断的中高端市场。

中总的来说,我国医疗器械产业发展基础薄弱,医疗器械监管起步较晚,医疗器械企业小、多、散和低水平竞争的现象尚没有得到根本性转变,因此加速提高我国医疗器械产业的技术创新能力、加强医疗器械研发的产、学、研联合,已经成为当务之急。