官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

官方商城2015年年底,四部委出台的《电动汽车充电基础设施发展指南(2015-2020年)》中明确提出,到2020年,分散式充电桩超过480万个,用于满足全国500万辆电动汽车的充电需求。这无疑给充电桩市场打了一剂强心剂。虽然没有很多电动汽车,但先把桩建起来,筑巢引车的思路成为了各地发展新能源汽车的特色。各省市发展新能源汽车的模式未来很不确定,简单的筑巢引凤的提早布局,很容易形成不接地气的浪费。

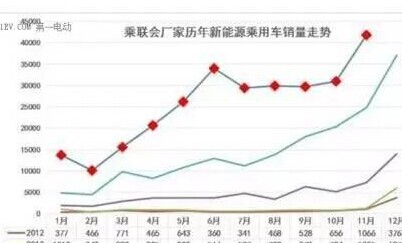

近两年,我国新能源汽车的发展速很快,新能源汽车普及率从2014年的0.1%快速上升到2016年的0.7%。

目前,国内新能源汽车的普及率形成了巨大的差异,北京市场的新能源汽车销售量从2015年1.5%的市场占比上升到2016年的6.2%。2016年新能源汽车市场启动后,全国各地新能源汽车普及就面临更大的不均衡性。众多的非限购地区的新能源汽车市场占有率仅有0.1%,完全没有启动。

新能源汽车发展关键在于汽车产品,而不在于环境配套,我们不能简单地把当前新能源汽车的发展不利因素归结为充电桩配套的不完善。例如,我国的新能源的电动自行车的发展,既不靠补贴也不靠充电桩,但是它发展仍然快速,关键还是在于产品的优势。

我认为,当前我国新能源汽车充电桩建设在三、四线城市不应操之过急。首先,三、四线城市的消费者购买电动汽车主要看车辆售价和使用成本的综合优势。而使用成本优势比使用便利性更重要。三、四线城市的消费者目前还在第一辆车的普及阶段,对电动汽车的敏感度较低。

其次,目前三、四线城市的电动车均以低速电动车为主。这些电动车使用铅酸蓄电池作为动力源,并不支持快速充电,充电桩的用途也不大。同时,大街小巷遍布的电动自行车充电设施也够用。

第三,三、四线城市的电动汽车主往往有独立的停车位甚至院落,用车场景只体现在市内,因此即使有公共充电桩,因为价格太高,使用效率也会很低。

第四,收取充电费和服务费,也把很多用户给吓跑了,充电桩在一线城市尚且盈利困难,更别说是三、四线城市了。因此,三、四线城市的公共充电桩建设短时间内不容易推广。目前的中小城市建公共充电桩应该立足补电,不要太复杂。

现在发展新能源充电桩主要是跑马圈地讲故事,占据有利资源位置,我建了,别人就没机会了,因此有钱的先布局,但实际上短期效果较差。类似目前的买房等升值,不是新能源发展的创新服务之路。而占据资源的企业,很多不是靠创新,而是靠社会政策资源,以至于充电桩的布局很难取得实际效果。

新能源汽车充电桩有公共桩和私人桩两种,主要解决新能源汽车车主外出补电和日常充电的需求。

总之,电网承受力差,百姓很务实,务实地发展家用充电更合理。现在有很多电动车主除非有特殊情况,否则绝对不会去公用充电桩上充电。现在建设社会充电桩体系实际需求很小,我国新能源汽车的体系建设不能“水土不服”,不能“讲故事”,要看普通百姓的真实需求。