官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

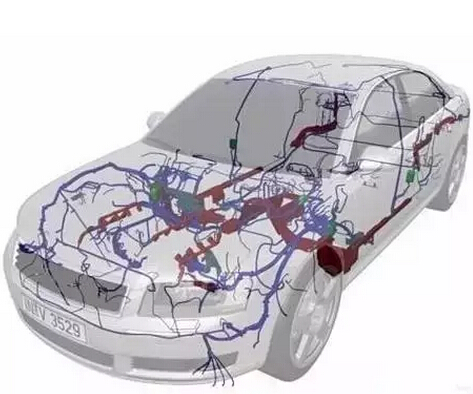

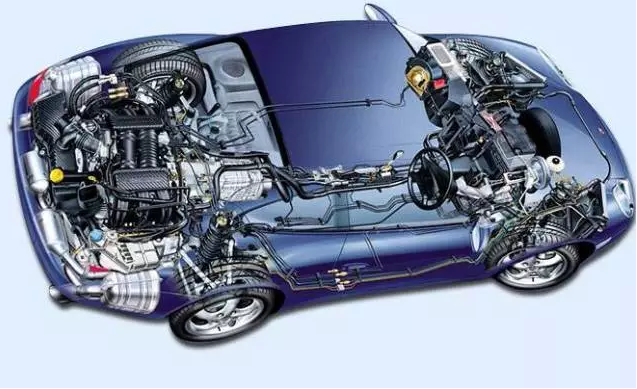

官方商城汽车线束是指由铜材冲制而成的接触件端子(连接器)与电线电缆压接后,外面再塑压绝 缘体或外加金属壳体等,以线束捆扎形成连接电路的组件,是汽车内部通讯的基本载体。

按照汽车区域和功能,线束可以分为:

(1)发动机线束,连接发动机上的各种传感器和执行器,围绕在发动机的周围。

(2)仪表板线束,与车身或者底盘线束连接,沿着管梁行走连接仪表板上的各种电器件如 组合仪表、空调开关、收放机、点烟器等。

(3)车身线束, 一般是从驾驶室的左侧贴着地板行走,连接油箱传感器和后尾灯。

(4)门线束,连接门内板上的所有电器件,如中控锁,玻璃升降器,扬声器等。

(5)前围线束,从驾驶室过来,沿着翼子板和前保险杠骨架连接前围的电器件如侧转向灯 和前组合灯,喇叭、电子风扇等。

汽车线束上能应用到工程塑料的有连接器、紧固件、保险丝盒等等部件,主要使用的材料 为 PA 耐热级、PA 增韧级、PA+玻纤、矿粉、玻珠增强级,以及 PBT、PPO 等。汽车线束行业发展高度依赖汽车行业,目前大部分品牌车厂拥有自己比较成熟完整的汽车 供应链,线束行业厂家与汽车企业的结合相对更加紧密。国内大型自主品牌车厂大多拥有专门配套生产的线束厂。

中国汽车线束竞争格局

由于汽车线束生产对连接器配套能力要求比较高,受益于市场上高质量汽车连接器产品供 应逐渐增加,汽车线束厂商对自身连接器技术的依赖相应下降,汽车线束生产准入门槛随 之降低。目前国内涌现了一批优秀的自主线束企业,目前国内汽车线束厂家虽然众多,但大多数规模小,研发能力较弱,生产装备落后,质量档次不高,配套车型单一,主要还在为自主品牌在配套。国产线束多为低档车配备,高档、 优质线束市场需求广阔。

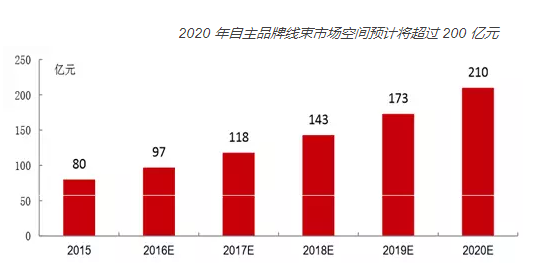

汽车线束市场与汽车市场发展息息相关,据行业专家预测目前单车线束成本大约 3500 元, 假设到 2020 年我国汽车产销量达到 3000 万辆(线束成本下降和新能源化和智能化提升 对冲线束成本下降影响,单车线束成本保持不变),则市场空间可达 1000 亿元。据中国产 业信息网数据,2015 汽车线束自主渗透率大约 10%,假设 2020 年自主品牌线束渗透率 提升提升到 20%,则自主汽车线束市场空间可从当前约 80 亿元提高到 200 亿元。

2020 年自主品牌线束市场空间预计将超过 200 亿元