官方微信:日成最新资讯

官方微信:日成最新资讯 移动官网

移动官网 官方商城

官方商城近年来,风电行业一直保持着世界增长最快的能源地位,海上风电增长增速高于陆上风电,成为未来风电行业重要的增量。事实上,伴随着陆上风电可开发的区域逐渐减少,而海上风电资源丰富,且沿海地区经济发达,电网容量更大,风电接入条件更好,风电行业逐渐由陆上向近海发展。

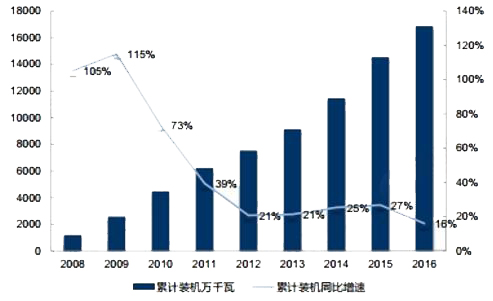

据前瞻产业研究院发布的《海上风电行业市场前瞻与投资规划分析报告》数据显示,2016年中国(除台湾地区外)风电新增装机容量为2337万千瓦,同比下降24%;累计装机容量达1.69亿千瓦。

国内风电累计装机容量

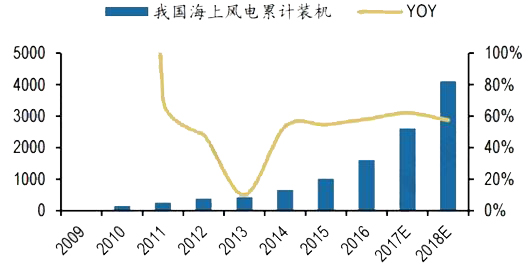

值得注意的是,与陆上风电装机下行相反,2016年中国的海上风电装机则增长了六成。2016中国海上风电新增装机154台,容量达到59万千瓦,同比增长64%。

国内海上风电累计装机容量

我国已经成长为全球第一大风电装机国家,作为风电细分领域,海上风电以其丰富的资源蕴藏量、利用小时数较高受到越来越多的关注。根据十三五规划,到2020年底,风电累计并网装机容量确保达到210GW以上, 其中海上风电并网装机容量达到5GW以上。根据规划,到2020年装机目标达到 210GW,则未来五年风电装机CAGR将有望达到10%-20%。

根据《风电发展“十二五”规划》,到2015年海上风电装机容量达到5GW,然而最终实际完成率仅为20%,而2016年11月公布《风电发展“十三五”规划》仍然维持5GW规划目标不变,并且将总量目标拆解至各省份并网目标,其中重点推动江 苏、浙江、福建、广东等四省的海上风电建设,累计并网规模占全国规划规模90%,开工规模占比85%,同时积极推动天津、河北、上海、海南、辽宁等地区的海上风电 建设。到2020年,全国海上风电开工建设规模达到10.05GW,力争累计并网容量达到5GW以上,十三五期间拥有CAGR将近40%的增长空间。

我国历年累计海上风电装机和预测(MW)

综合国内外的数据来看, 截至2016年,我国风电新增装机达约占全球风电市场份额的42.7%,以绝对优势领跑全球风电市场。而2016年国内市场经历了风电抢装后的回调,同时叠加电力需求下降和电网消纳风电能力不足,导致国内市场的装机容量明显下滑,进而全球市场风电新增装机容量随之下滑。